Conoce éste y más detalles en el informe de mercado elaborado por nuestros expertos.

Seguir leyendo

Conoce éste y más detalles en el informe de mercado elaborado por nuestros expertos.

Seguir leyendo

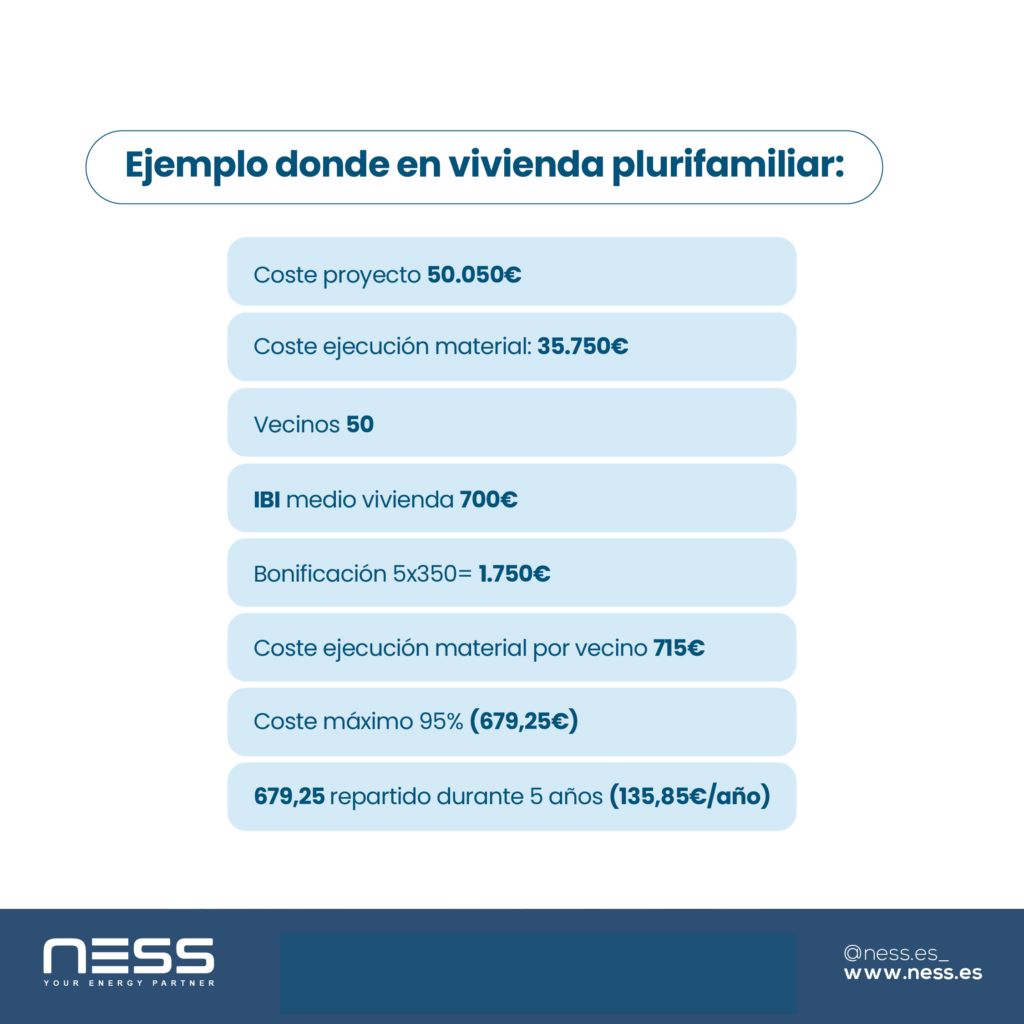

La bonificación anual que corresponda no podrá exceder del 50% del coste de ejecución material de la instalación que se hubiera repercutido a cada propietario siempre que, en el cómputo global de todos los ejercicios concedidos, el importe de la bonificación no exceda del 95% de dicho coste.

Sólo se podrán beneficiar aquellos que hayan participado en la instalación compartida del sistema de aprovechamiento de energía solar.

La extensión de la bonificación a 5 años será de aplicación a aquellas instalaciones que se hubieran inscrito en Registro del órgano competente a partir del 1 de enero de 2023.